Private Krankenversicherung für Prostituierte

• “Safety first” – PKV für Prostituierte & Sexarbeiter. •

Einleitung

Es geht hier um das leidige Thema: Krankenkasse / private Krankenversicherung (PKV) für Prostituierte & Sexarbeiter.

Wir werden Sie hier in diesem Artikel duzen und es wird nicht gegendert. Wir wählen wegen des Mehrheitsprinzips die weibliche Ansprache. Egal welches Geschlecht oder auch geschlechtslos, Du bist hier richtig.

Du arbeitest in einer Facette des ältesten Gewerbes der Welt, und benötigst eine Krankenkasse, die Dich versichert / eine Krankenversicherung? Wir vermitteln private Krankenversicherung für: Prostituierte, Huren, Escortdamen, Porno-Darsteller, Models, Sex-Arbeiter, Domina, usw. Eigentlich für fast alles, was im Erotik-Bereich / Rotlichtmilieu einer Tätigkeit nach geht.

Unsere Partner-Agentur gibt es seit 30 Jahren am Markt. Sehr erfahren, sehr professionell, und doch immer freundlich und lösungsorientiert charmant. Scheue Dich nicht, zu uns Kontakt aufzunehmen.

Krankenversicherung für Prostituierte & Sexarbeiter

Mit der Einführung der Unisex-Tarife Anfang 2013 haben die deutschen privaten Krankenversicherungen die private Krankenversicherung für Prostituierte weitgehend abgeschafft. Derzeit gibt es auf dem Markt nur sehr wenige private Krankenversicherer, die als Krankenversicherung dienen können. Damit können sich Prostituierte in Deutschland wieder an einer gesetzlichen oder privaten Krankenversicherung beteiligen.

In unseren informativen Artikeln zur Krankenversicherung zeigen wir die Besonderheiten, Vor- und Nachteile einer privaten Krankenversicherung für Dich, der in diesem Bereich arbeitet. Aus dem Vorstehenden würde man schon erwarten, dass der Versicherungsschutz für Prostituierte in der privaten Krankenversicherung generell besser und günstiger ist.

Der wohl größte Vorteil der privaten Krankenversicherung ist die bevorzugte Behandlung durch renommierte Ärzte und Zahnärzte.

Leistungen der privaten Krankenversicherung für Prostituierte & Sexarbeiter im Überblick

Eingeschränkte Möglichkeiten für Prostituierte

Aufgrund der angebotenen Krankenversicherungstarife besteht leider keine Wahlfreiheit für individuelle Leistungspakete. Daher sind die PKV-Beiträge für Prostituierte einheitlich nach dem Eintrittsalter ins Erwerbsleben geregelt. Für unverheiratete Prostituierte ist eine private Krankenversicherung im Vergleich zur gesetzlichen Krankenversicherung in fast jedem Fall lohnenswert.

Enttäuschenderweise haben Prostituierte reichlich eingeschränkte Möglichkeiten bei der Krankenversicherungs-Auswahl, da für Prostituierte neben der gesetzlichen Krankenversicherung nur sehr wenige private Krankenversicherungen zur Auswahl übrigbleiben. Das bedeutet für Dich jedoch keinen Nachteil bei unseren Versicherungstarifen oder gar bei den Krankenkassenbeiträgen für Dich.

Abschließend weisen wir darauf hin, dass die Krankenversicherung für Prostituierte keine Besonderheit mehr hat, wenn Du in die angebotene private Krankenversicherung aufgenommen wirst.

Wir haben uns auf die Krankenversicherung für Prostituierte & Sex-Arbeiter spezialisiert.

Tarifübersicht private Krankenversicherung (PKV) für Prostituierte & Sex-Arbeiter

Wie Du jetzt bereits weißt, ist die Auswahl an privaten Krankenkassen, die Dich versichern wollen, sehr gering.

Hier findest Du eine Tabelle unserer nach §193 Abs. 3 VVG anerkannten Versicherungstarife. Bei den ausgewiesenen Beiträgen handelt es sich um Monatsbeiträge, die in Euro ausgewiesen sind:

| EINTRITTSALTER | MONATLICHER BEITRAG |

|---|---|

| 20 Jahre | 280,- € |

| 25 Jahre | 320,- € |

| 30 Jahre | 360,- € |

| 35 Jahre | 400,- € |

| 40 Jahre | 450,- € |

Tariftabelle, Kranken- und Pflegepflichtversicherung 2024

FAQ private Krankenversicherung (PKV) für Prostituierte & Sex-Arbeiter

In den folgenden Artikeln werden für Dich wissenswerte Informationen / die am häufigsten gestellten Fragen zum Thema Krankenversicherung für Prostituierte / Sex-Arbeiter bereitgestellt. Diese sollten Deine letzten Fragen zur privaten und gesetzlichen Krankenversicherung auch letztendlich beantworten.

Falls Du dennoch weitere Fragen hast, kontaktiere uns gerne!

Vom Gesetzgeber eingeführte Prostitutionsgesetze verbesserten den sozialen und materiellen Status von Prostituierten im Detail. So haben Prostituierte die Möglichkeit, neben der privaten Krankenversicherung auch in die freiwillig gesetzliche Krankenversicherung einzutreten. Das Pflichtversicherungsgesetz, in jedem Fall eine Krankenversicherung abzuschließen, bleibt davon unberührt.

Auf diese Weise sollen Prostituierte neben ihren persönlichen Interessen auch wirtschaftliche Vorteile entstehen. Die Krankenversicherung für Prostituierte bedeutet, dass angestellte Prostituierte im Krankheitsfall nicht mehr durch staatliche Unterstützungsdienste subventioniert werden.

Der Gesetzgeber verteidigte das Prostitutionsgesetz damit, dass es in der Praxis die Prostitution fördern und die Prostitution bestrafen würde, indem es den Prostituierten den Zugang zur Krankenversicherung verwehrte, als unmoralisch beurteilt.

Dies ist sinnvoll, da kein Bordellbetreiber eine private oder gesetzliche Krankenversicherung für Prostituierte abschließt, wenn damit das Risiko einer strafrechtlichen Verfolgung verbunden wäre. Daher erleichtern die Streichung des § 180a I Nr. 2 StGB und die Änderung des § 181a II StGB Prostituierten den Abschluss einer Krankenversicherung. Außerdem sah der Gesetzgeber Prostitution nicht mehr als sittenwidrig an.

Laut offiziellen Erhebungen sind die meisten Prostituierten nicht krankenversichert, oder sie sind krankenversichert, dann aber nicht als Prostituierte. Wie hier zu sehen ist, haben „Teilzeit-Prostituierte“ einen höheren Krankenversicherungsstatus. Denn nebenberufliche Prostituierte sind entweder durch ihre Haupttätigkeit oder durch den Bezug von Sozialleistungen krankenversichert.

Wie im ersten Satz erwähnt, dennoch gibt es Prostituierte aller Einkommens- und Altersgruppen ohne jegliche Krankenversicherung. Dies liegt an fehlenden individuellen Aufnahmevoraussetzungen für die gesetzliche Krankenkasse und an der kompletten Verweigerung fast aller privater Krankenkassen, Prostituierte & Sex-Arbeiter in ihr Versicherungssystem aufzunehmen.

Anzumerken ist von unserer Seite, dass es aber private Krankenversicherer gibt, wenn auch nur sehr wenig, die eine private Krankenversicherung für Prostituierte anbieten. Dadurch, dass die Varianz der Anbieter so beschränkt ist, gibt es dementsprechend auch nur eine kleinere Auswahl von Tarif-Möglichkeiten der privaten Krankenversicherung als für jegliche andere Berufe.

Wir möchten noch einmal darauf hinweisen, dass die Krankenversicherung für alle Menschen in Deutschland zwingend verpflichtend ist. Dazu gehören auch Personen, die in der Prostitution oder die in nahen stehenden Berufen tätig sind. Beschäftigt ein Bordell oder Sex-Club eine Prostituierte, ist der Arbeitgeber / Betreiber dieses Etablissements verpflichtet, für die sich prostituierende Person Sozialversicherungsbeiträge zu zahlen. Selbstständige Prostituierte sind gesetzlich verpflichtet, sich bei einer gesetzlichen oder privaten Krankenversicherung zu versichern.

Bei unserer privaten Krankenversicherung für Prostituierte / Sex-Arbeiter liegen die bewilligten Leistungen der Kasse vielfach über dem Niveau einer gesetzlichen Krankenkasse. Denn im tatsächlichen Krankheitsfall werden Sie von renommierten Ärzten und Zahnärzten bevorzugt behandelt.

Warum? Weil ein Arzt an einem privat versicherten Patienten mehr verdient, die Abrechnungssätze sind höher als bei Kassenpatienten. Auch hier merkt man wieder, dass unser Gesundheitssystem in Deutschland von innen selbst krank ist.

Die Beiträge der PKV sind nach Alter gestaffelt. Insgesamt lässt sich feststellen, dass Prostituierte zu geringeren Beiträgen einen besseren privaten Krankenversicherungsschutz erhalten können, als in der gesetzlichen Krankenversicherung. Das spart im Vergleich zur gesetzlichen Krankenversicherung Hunderte von Euro pro Jahr, und das bei erheblich besser Leistung im Bedarfsfall.

In der gesetzlichen Krankenversicherung ist es aufgrund des existierenden s.g. Kennzeichnungsverfahrens nicht zu erkennen, ob Du als Prostituierte / Sex-Arbeiter tätig bist.

Der Grund ist, dass die Krankenkassen bei der Anmeldung zur Sozialversicherung nur einen berufsgruppenübergreifenden Tätigkeitsschlüssel vom jeweiligen Arbeitgeber erhalten. Bei Prostituierten ist dies der Berufscode „94252“, „Berufe im Bereich personenbezogener Dienstleistungen, anderweitig nicht genannt“

Daher benötigen gesetzliche Krankenkassen zur Erfüllung ihrer Aufgaben keine besonderen Angaben über die detaillierten Tätigkeiten / Dienstleistungen des Versicherten. Deshalb besteht für Selbstständige, die sich freiwillig bei der gesetzlichen Krankenkasse versichern, keine Pflicht zur Berufsangabe. Zu beachten ist auch, dass selbstständige Prostituierte nur dann an der gesetzlichen Krankenversicherung teilnehmen können, wenn sie zuvor die entsprechende Versicherungszeit hatten. Die Erfahrung hat gezeigt, dass nur sehr wenige professionelle Prostituierte diese Anforderung erfüllen.

Wird eine private Krankenversicherung abgeschlossen, muss die Berufsbezeichnung „Prostituierte“ im Antrag nicht aufgenommen bzw. nicht angegeben werden. Für die Beantragung einer privaten Krankenversicherung für Prostituierte ist in der Regel auch kein zusätzliches ärztliches Attest erforderlich.

Für Prostituierte & Sex-Arbeiter ist eine private Krankenversicherung meist wesentlich rentabler als die gesetzliche Krankenversicherung. Das liegt vorwiegend daran, dass sich die Beiträge zur privaten Krankenversicherung nicht nach dem monatlichen Brutto-Einkommen, sondern nach Alter, aktuellem Gesundheitszustand und natürlich dem Leistungsumfang richten. Die Start-Tarife für junge Prostituierte sind besonders niedrig und der Versicherungsschutz ist besser als eine Versicherung in der gesetzlichen Krankenversicherung, wodurch viel Beitrag gespart werden kann.

Ein weiterer Pluspunkt des Abschlusses einer privaten Krankenversicherung für Prostituierte ist, dass die private Krankenversicherung nicht in die Arbeitslosenversicherung und Rentenversicherung einbezahlt werden muss. Im Rahmen der gesetzlichen Krankenversicherung für Prostituierte ist die Teilnahme am gesetzlichen Sozialversicherungssystem Pflicht. Selbstständige und Freiberufler sind hingegen für ihre Altersvorsorge eigenverantwortlich.

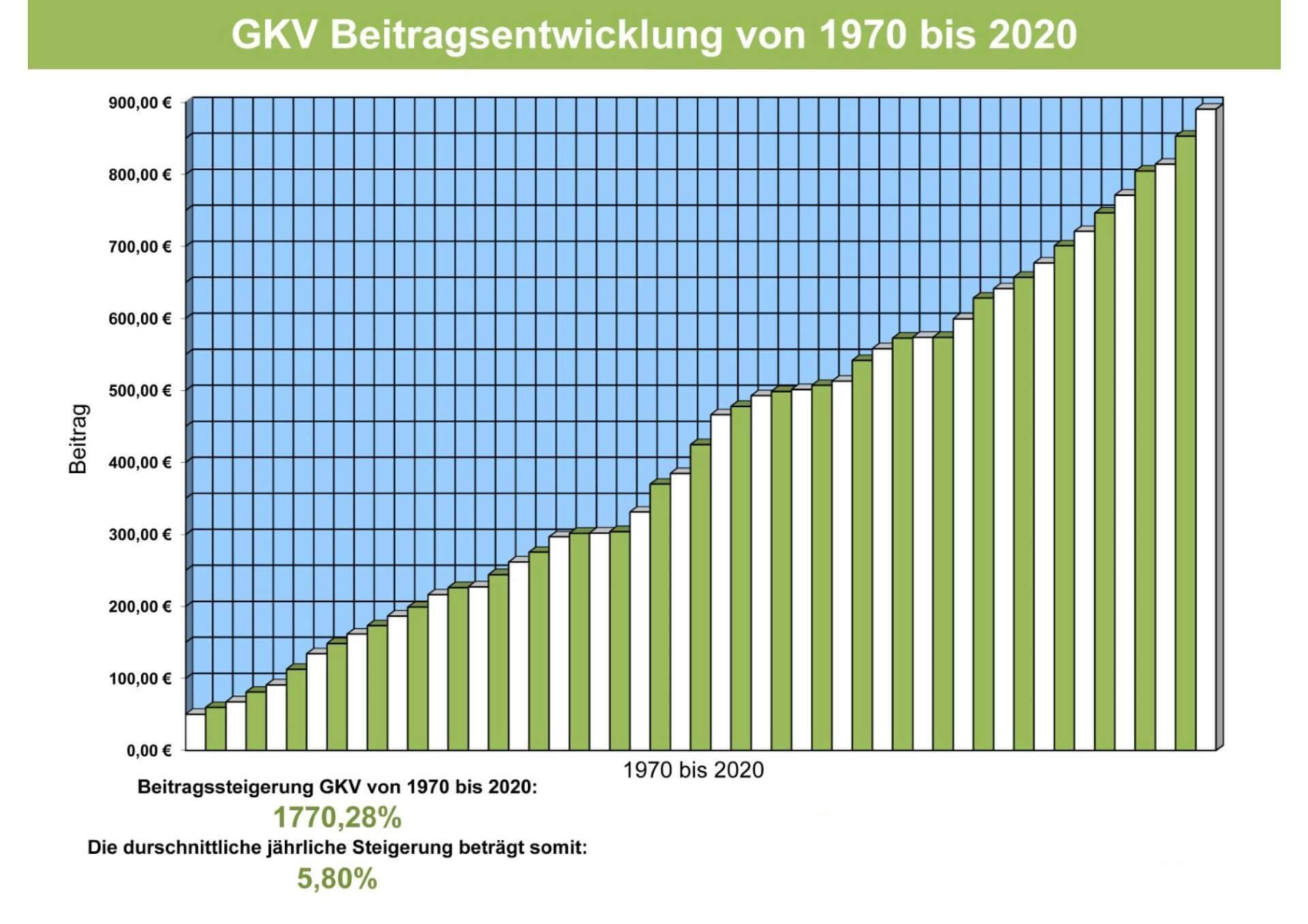

Statistik der Beitragsentwicklung zwischen GKV und privater Krankenversicherung (PKV) für Prostituierte.

Die in den Tarifen der privaten Krankenversicherung angegebenen Selbstbeteiligung bestimmen den Anteil der Krankheitskosten, den der Versicherungsnehmer pro Jahr zu tragen hat. Dadurch sinken die monatlichen Beiträge der Versicherung für Dich als Mitglied.

Bei der privaten Krankenversicherung für Prostituierte gibt es einen festen Selbstbehalt, z.B. ~15 % der Behandlungskosten in der Kostenübernahme. Ferner gibt es eine Erstattungsobergrenze für Krankheitskosten pro Jahr. Bitte beachte die jeweiligen Versicherungsbedingungen.

Je höher die Selbstbeteiligung, desto niedriger die monatlichen Beiträge. Das ist in jeder PKV so, unabhängig von der Branche.

Gesundheitsbewusstes Verhalten wird durch Beitragsrückerstattungen belohnt. Die können bis zu 1000 € oder mehr im Kalenderjahr sein – je nach Versicherer. Auch kann unter bestimmten Vorgaben ein Gesundheitsrabatt vereinbart werden.

Für Prostituierte ist es problematisch, in der Familienversicherung mitversichert zu sein. Denn nach SGB V § 9 dürfen beitragsfrei in der gesetzlichen Krankenkasse mitversicherte Familienangehörige nicht hauptberuflich selbstständig sein und ihr eigenes Bruttoeinkommen darf das eines geringfügig Beschäftigten nicht überschreiten (aktuell 520 € monatlich).

Typischerweise verdienen Prostituierte deutlich über diesen Einkommensgrenzen, und müssen deshalb eine eigene Krankenversicherung abschließen.

Die nicht Beachtung dieser Einkommensgrenzen stellt ein rechtswidriges Versicherungsverhältnis dar, das zu hohen Klageansprüchen der jeweiligen Krankenkasse führen kann.

Weiterführende Informationen zum Thema private Krankenversicherung & Prostitutionsgesetz